この記事の監修者 篠原 昌志

(株)ココテラス代表取締役/一卵性の双子/山口県出身/職人・施工会社が薄利というリフォーム業界の悪い収益構造改革をする事を目標に、定額制リフォーム「イメチェン」のFC本部を運営。

現在全国42拠点で展開中。リフォーム事例を紹介するYouTubeチャンネルの登録者は約1.7万人超(2025年12月末時点)。

定額制リフォームを全国展開中!

中古住宅(戸建、マンション)をリフォーム・リノベーションする際に利用できるリフォームローンについてご紹介します。

様々なリフォームローンがありますので、是非参考にご覧ください。

1㎡1万円の定額制リフォーム「イメチェン」

「イメチェン」は1㎡(床面積)×1万円でデザイナーズ物件にイメージチェンジを図る事ができる一般住宅、賃貸物件向けの定額制のリフォームブランドを全国42店舗で展開しています。

まずはリフォームのプロに相談しませんか?

リフォーム事例満載のパンフレット配布中!

リフォームローンの種類・公的機関によるローン

フラット35は住宅金融支援機構と民間金融機関が提携している長期固定金利の住宅ローンです。

【フラット35のメリット】

・ライフプランが立てやすい固定金利

・保証人・繰上返済手続料不要

・自営業や転職したばかりの人でも審査が通りやすい

・保証料がかからない

【フラット35のデメリット】

・諸経費まで借りることは不可

・返済時に金利が下がったとしても、返済額は下がらない

・金利が高めに設定されている

リフォーム融資(高齢者向け返済特例)は、満60歳以上の方を対象としたリフォームローンです。

リフォーム工事の対象内容は以下です。

・バリアフリー工事

・ヒートショック対策工事

・耐震改修工事

リフォーム融資(高齢者向け返済特例)の特徴としては

・月々の返済は利息のみ

・申し込みご本人(連帯債務者含む全ての借入者)が亡くなられた場合、元金は相続人が一括返金(住宅・敷地の売却など)

・融資限度額は1,000万円

マンション共用部分リフォーム融資は、マンションの共用部分のリフォーム工事を行う場合に利用できるリフォームローンです。

マンション共用部分リフォーム融資を管理組合が申し込む場合

・全期間固定金利

・法人格の有無は問いません

マンション共用部分リフォーム融資を区分所有者が申し込む場合

・全期間固定金利

・区分所有者の方が負担する一時金100%まで融資

賃貸住宅リフォーム融資は(省エネ住宅)、省エネ賃貸住宅をリフォームする又は、普通の賃貸住宅を省エネ住宅にするためのローンです。

・最長20年の長期固定金利(返済期間が10年以下または11年以上により融資金利異なる)

・65歳未満の場合、通常単独での申し込み可能(審査により例外あり)

⑤住宅金融支援機構・賃貸住宅リフォーム融資(耐震改修)

賃貸住宅リフォーム融資(耐震改修)は、賃貸住宅の耐震性能を向上させるためのリフォーム融資です。

賃貸住宅リフォーム融資(耐震改修)は、敷地面積・床面積の制限が無いため幅広い賃貸住宅のリフォームに利用することができます。

・最長20年の長期固定金利(返済期間が10年以下または11年以上により融資金利異なる)

・65歳未満の場合、通常単独での申し込み可能(審査により例外あり)

リフォームローンの種類

民間機関によるローンは、銀行や信用金庫などによるリフォームローンです。

ノンバンクは銀行以外の金融機関のことで、貸付融資のみを行う金融機関のことをいいます。

カード会社や消費者金融のイメージがありますが、住宅ローンやリフォームローンのみを提供する金融機関もあります。

銀行の場合、個人の信用が必要ですがノンバンクの場合は、銀行で審査が通らなかったとしても担保が認められる場合は融資されます。

1㎡×1万円の定額制リフォーム「イメチェン」は全国展開中!

「イメチェン」は1㎡(床面積)×1万円でデザイナーズ物件にイメージチェンジを図る事ができる一般住宅、賃貸物件向けの定額制のリフォームブランドを全国で展開しています。

築古のアパート、マンション、戸建てはイメチェン可能です!

お見積りは無料です!

リフォームローンを選ぶ4つのポイント

金利を比べて、低金利のリフォームローンを選びましょう。

リフォームローンの金利相場は、担保が不要の場合は2〜5%、家や保証人などの担保が必要の場合は1〜4%くらいと言われています。

金利のタイプは

・変動型金利型

・固定金利期間選択型

・全期間固定金利型

3つあります。

【変動金利型】

返済途中に定期的に金利が見直されます。

金利が下がれば返済額も少なくなりますが、金利が上がれば返済額は増えてしまいます。

そのため、借入額が少なく短期間で完済ができる人には向いています。

【固定金利期間選択型】

一定期間固定金利が適用され、その後変動金利型が適用されます。

固定期間が終了すると、変動金型同様に金利の変動によって返済額は変わります。

【全期間固定金利】

借入時の金利が全借入期間を通して続きます。

金利が一定のため計画的に返済することができますが、変動金利に比べて金利が高く設定されています。

担保というのは、借主側が万が一返済が困難になった場合のために、提供しておく対象のことも言います。

担保にも

・人的担保

・物的担保

2種類あり、「人的担保」は保証人のことを言います。

「物的担保」は家や土地といった財産のことを言います。

リフォームローンによって担保の有無があります。

無担保型のメリットは審査が早いこと、デメリットとしては金利が有担保型より高く、ローンの返済期間が短い点です。

有担保型のメリットは無担保型より金利が低く、高額のローンが組みやすいことです。

デメリットとしては審査が厳しく、時間がかかる点です。

リフォームローンの返済方法は

・元利均等返済

・元金均等返済

2種類あります。

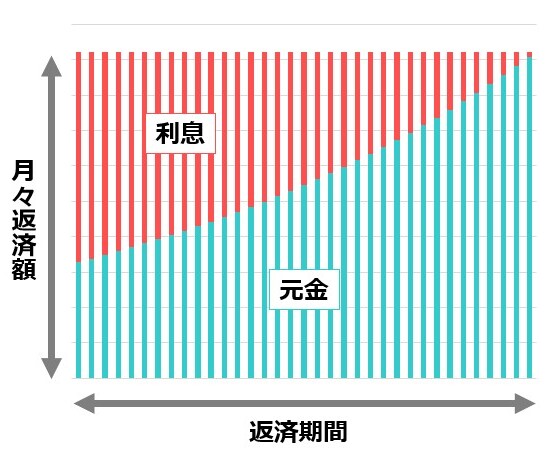

元利均等返済は、毎月の返済額が一定になる返済方法です。

「元金+利息」の額が均等となるので、元利均等返済と言われています。

金利が一定であれば、ローン返済1ヶ月目も10年目も同じになる仕組みとなっていて、リフォームローンの多くは元利均等返済が適用され、返済計画が立てやすいのが特徴です。

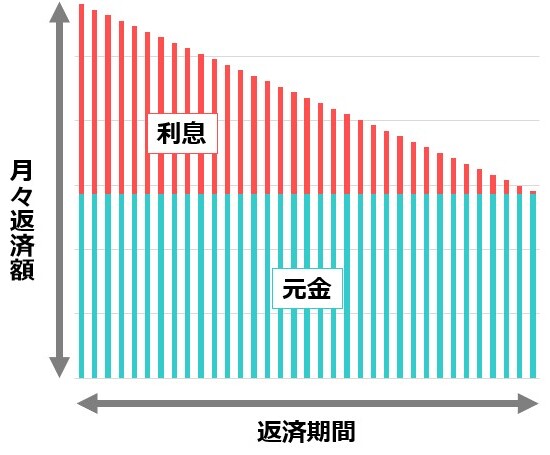

元金均等返済は、一定の元金残高に利息を合わせた合計額を返済する方法です。

元金部分を返済期間で均等に割り、残高に応じた金利をのせて返済します。

そのため、返済当初が最も返済が多く、徐々に減っていく仕組みとなっています。

毎月の返済額を一定にしたいという方は「元利均等返済」、総額の利息を少しでも少なくしたいという方は「元金均等返済」を選択する様にしてく下さい。

リフォームローン比較する際の3つのポイント

リフォームローンでは金融機関やローンの種類によって、借入限度額が異なります。

一般的なリフォームのローンの場合は500〜1,000万円くらいの限度額が設定されています。

ただし、借入可能金額は年収により変動します。

リフォームの規模によっても借入できる金額が違うため、どれだけリフォーム費用がかかるのかリフォーム会社に相談した上で、希望金額が借りられるのか確認しましょう。

リフォームローンで見落としがちなポイントが繰り上げ返済の手数料です。

リフォームローンには様々な種類があり、その中には金利が他社よりも圧倒的に安いところもあります。

しかし、金利だけでなく手数料をしっかり確認しましょう。

繰り上げ返済をする際に手数料が発生することが一般的です。

金利の安さで決めたリフォームローンが、繰り上げ返済をすることであまり安くないということもあります。

金利の安さに目がいきがちですが、総合的な判断が必要です。

リフォームローンを比較検討する際に「団体信用生命保険」の加入を確認しましょう。

団体信用生命保険は、契約者が死亡あるいは高度障害状態になった場合、残された遺族が困らないよう、保険金によって残りの返済額を完済することができます。

万が一の状況に備えたい場合は、団体信用生命保険に加入できるリフォームローンを選びましょう。

1㎡×1万円の定額制リフォーム「イメチェン」は全国展開中!

「イメチェン」は1㎡(床面積)×1万円でデザイナーズ物件にイメージチェンジを図る事ができる一般住宅、賃貸物件向けの定額制のリフォームブランドを全国で展開しています。

築古のアパート、マンション、戸建てはイメチェン可能です!

お見積りは無料です!

リフォームローンの審査と申請手順

リフォームローンには「仮審査」と「本審査」の2段階となっています。

仮審査の場合は、各金融機関のホームページより仮審査のフォームに必要情報を入力して送信します。

または、直接店頭や電話で仮審査を申し込み手続きをします。

仮審査の審査期間は1〜3日、金融機関によっては即日回答してくれる場合もあります。

本審査では

・リフォームローン申込書

・本人確認書

・見積書

・収入を証明する書類

・リフォームする建物の登記事項証明書

・団体信用生命保険加入申込書(団信に加入する場合)

以上の書類が必要になります。

本審査の審査期間は、おおよそ1〜2週間はかかります。

本審査が始まると、勤務先に本当に在籍しているのか?という確認の連絡が入ることもあります。

リフォームローンの場合、本審査で重視されているのが

・借入時年齢

・完済時年齢

・年収

・勤続年数

・健康状態

・担保評価

と言われています。

またその他にも、リフォームローンの審査が通りやすい方の特徴としては

・勤続年数が長い

・公務員・大手企業社員

・他社での借入が無い・少ない

一方でリフォームローン審査が通りにくい方の特徴としては

・勤続年数が短い

・収入が不安定

・金融事故がある

・複数の借入をしている

・複数の金融機関に同時にリフォームローンの申し込みをしている

本審査に通過すると、メールや電話などで連絡がくるため、正式に契約をします。

・リフォームローン契約の手続き

契約が無事完了すると、融資が実行されます。

リフォームローンを申し込む際の2つの注意点

住宅ローンを契約していて、リフォームローンを検討している場合、住宅ローンの返済状況もリフォームローンの審査で加味されるため、融資額が下がる可能性があります。

リフォームローンを組む時に、5年後、10年後のライフプランを想定した上で契約しましょう。

子どもの教育や、親の介護、入院費など予想していなかった出費があるかもしれません。

ライフプラン+予定外の出費を加味した上でリフォームローンの返済方法を検討しましょう。

低金利で借入できるオススメのリフォームローン一覧

イオン銀行のリフォームローンでは、リフォームする住宅の条件が一軒家や分譲マンションなどの所有している家である必要があります。

最大借入金額は500万円で、返済期間は最長10年です。

全期間固定金利なので返済計画は立てやすいです。

りそな銀行の「りそな大型リフォームローン」は最大借入金額は無担保で2,000万円、有担保で3,000万円です。

融資の条件としては、借入時に20歳以上70歳未満で、完済時に80歳未満というのが条件です。

三菱東京UFJ銀行の「ネットDEリフォームローン」は、最大借入金額1,000万円で、返済期間は最長で15年です。

繰り上げ返済手数料がかかるところが多いですが、ネットDEリフォームローンは、ネットでの繰り上げ返済であれば手数料が無料というのがポイントです。

JAバンクのリフォームローンは、最大借入金額1,500万円で、返済期間は最長で15年です。

JAカード会員かJAカードで公共料金を払っている場合、金利が安くなるサービスがあります。

この記事の監修者 篠原 昌志

(株)ココテラス代表取締役/一卵性の双子/山口県出身/職人・施工会社が薄利というリフォーム業界の悪い収益構造改革をする事を目標に、定額制リフォーム「イメチェン」のFC本部を運営。

現在全国42拠点で展開中。リフォーム事例を紹介するYouTubeのチャンネル登録者は約1.7万人。

1㎡1万円の定額制リフォーム「イメチェン」に相談してみませんか?

定額制リフォーム「イメチェン」は1㎡(床面積)×1万円でデザイナーズ物件にイメージチェンジを図る事ができる一般住宅、賃貸物件向けの定額制のリフォームブランドを全国で展開しています。

施工エリアの確認だけでも大歓迎

見積もり依頼も大歓迎です!

リフォーム事例満載のパンフレット配布中!

定額制リフォーム「イメチェン」施工可能エリア ※詳細はお問い合わせください

| 北関東エリア | 群馬県前橋市周辺 / 茨城県の一部 |

| 関東エリア | 埼玉県の一部 / 東京都の一部 / 神奈川県の一部 / 千葉県の一部 |

| 中部エリア | 静岡県静岡市・焼津市周辺 / 愛知県名古屋市・稲沢市周辺 |

| 関西エリア | 京都府京都市周辺 / 大阪府大阪市・枚方市周辺 / 兵庫県神戸市・明石市周辺・姫路市周辺 |

| 九州エリア | 福岡県福岡市周辺・北九州市周辺 |

オンラインリフォーム相談「イメチェンコンシェルジュ」

イメチェンコンシェルジュとはオンライン(GoogleMeet)でリフォームの無料相談が出来るサービスです。

リフォームのプロがあなたのお悩みを解決致します。

60分と限られた時間になりますので、事前に物件詳細(平面図・室内写真)やご希望の工事内容を共有頂ければ、より内容の濃い面談が可能になります。

定額制リフォーム「イメチェン」間取り別リフォーム事例

定額制リフォーム「イメチェン」金額別リフォーム事例

定額制リフォーム「イメチェン」お部屋の大きさ別リフォーム事例

定額制リフォーム「イメチェン」デザイン別リフォーム事例

お部屋をイメチェンされたお客様の声